如何快速处理好会计或者易代账中税金及附加数据差异问题?

如何快速处理好会计或者易代账中税金及附加数据差异问题?

*视频相关由火山(微赞、微吼)提供服务支持

根据财会[2016]22号文,利润表中的“营业税金及附加”项目调整为“税金及附加”项目,之前在“管理费用”科目中列支的房产税、土地使用税、车船税、印花税,也同步调整到“税金及附加”科目。

具体会计分录如下:

(1)先计提的账务处理:

借:税金及附加

贷:应交税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等

(2)缴纳时的账务处理:

借:应交税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等

贷:银行存款

但是在日常财务工作中经常有会计人员发现利润表税金及附加项目数据有差异,此时我们应该如何去排查问题并解决问题呢?

1、印花税计入管理费用

l 场景还原

A公司会计人员本月在“管理费用”下新增“印花税”二级科目,并且直接通过“管理费用”生成计提100元印花税的凭证,在完成账务处理工作去核对利润表时发现税金及附加项目数据有误,利润表中税金及附加项目为0元,但其明细项目下的印花税取值100元。存在这个差异的根本原因是因为利润表中“税金及附加”项目是取余额表税金及附加一级科目净额,而该会计人员是通过管理费用计提印花税,系统只会将计提的印花税取入“管理费用”项目中,而不是“税金及附加”项目,造成差异,如下图所示:

由上图可知,利润表“税金及附加”项目是取“税金及附加”一级科目净额。

由上图可知,利润表中“税金及附加”项目的明细科目是取对应“应交税费”明细科目的贷方发生额。

l 处理方式如下:

修改凭证科目,把“管理费用-印花税”科目改为“税金及附加”科目,修改好后保存凭证,利润表更新,税金及附加项目及其明细项目都会自动取数,并且不存在差异,如下图所示:

l 场景还原

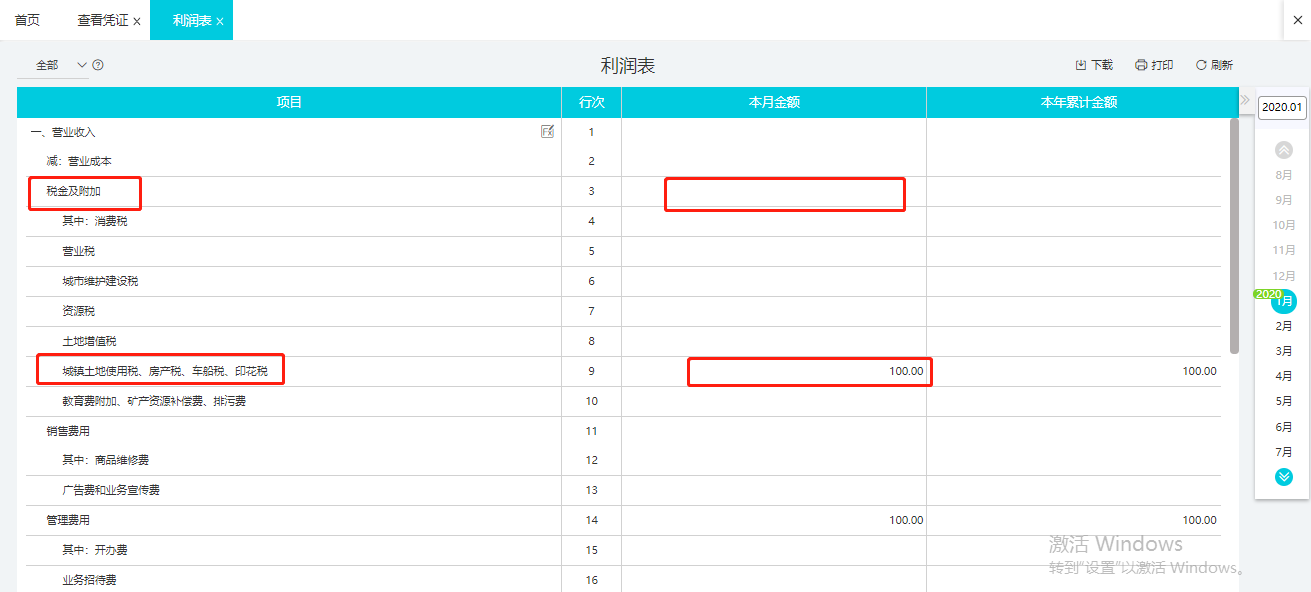

A公司会计人员本月在进行账务处理工作时,在“税金及附加”一级科目下分别新增了“印花税”、“房产税”、“水利基金”明细科目,并且也分别生成了计提印花税100元、房产税1500元、水利基金200元的凭证,但是该会计人员在完成账务处理工作,核对利润表数据时发现税金及附加项目数据有误,其一级项目取数为1800元≠明细项目取数相加的1600元。经检查,发现差额为新增水利基金科目对应的凭证金额200元,该笔差额未在利润表中进行取值,如下图所示:

l 处理方式如下:

(1)修改利润表公式,在明细项目中点击新增。把新增的税金及附加明细科目添加进公式中进行取数。依次点击【报表】-【利润表】,找到【城镇土地使用税、房产税、车船税、印花税】这个项目然后点击的[FX]编辑按钮,进入编辑公式界面,左边点击【应交税费-水利基金】,右边点击【添加】之后关闭界面。

注:因为利润表未根据“水利基金”单独设立项目,所以可以合并放在预制的项目中进行取数。

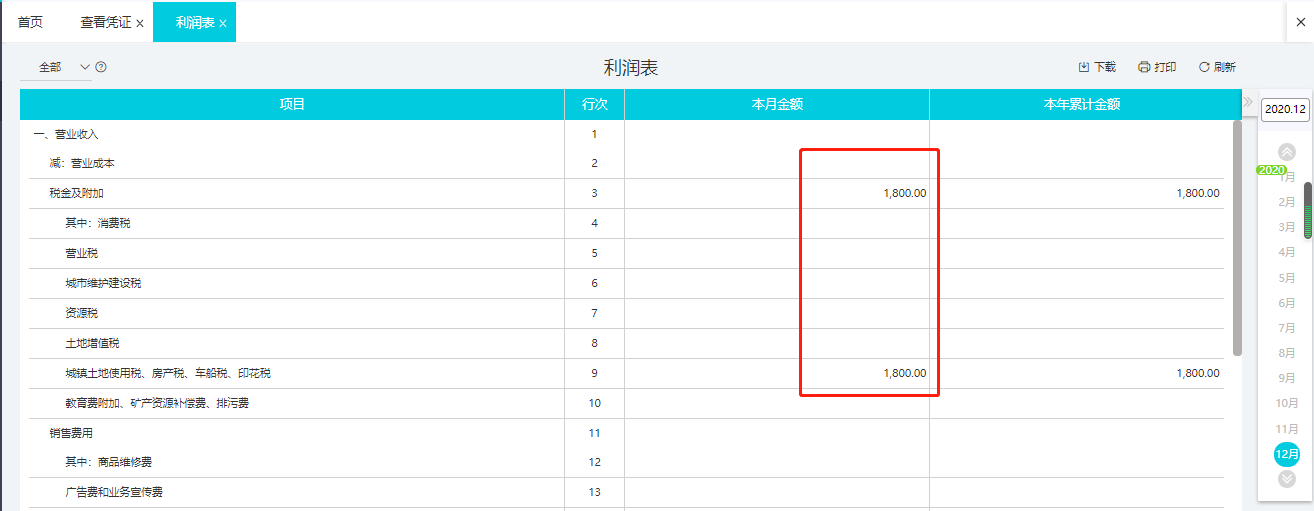

添加好新增的明细科目后,利润表税金及附加项目不存在差异。

3.调整税金及附加科目凭证

日常做账过程中,还会发生之前月份多计提缴纳税金及附加,后期退回的情况,做完账务处理工作后,检查利润表时可能会发现税金及附加一级项目取数与明细项目取数不一致。

l 场景还原:

A公司小畅会计之前月份计提缴纳了200元印花税,8月份发现多计提缴纳了100元,立刻做了退税工作,银行已收到该笔退款,做账时,小畅做了一笔借贷方向相反的凭证冲销之前月份的计提印花税凭证,检查利润表,发现取数不一致,如下图

之前计提缴纳分录:

冲销分录:

利润表税金及附加一级项目取数与明细取数不一致:

l 原因分析:

因为利润表“税金及附加”项目是取“税金及附加”一级科目净额,本月发生冲销税金及附加100元,净额为借方发生额-贷方发生额=(-100元),而“税金及附加”项目的明细科目是取对应“应交税费”明细科目的贷方发生额,在本月冲销税金计提的凭证中,应交税费是计入了借方,因此系统不会取数,造成了差异。

l 处理方式如下:

(1)修改冲销税金及附加的凭证,采用红字冲销方法,让“应交税费”科目金额计入贷方

(2)重新结转损益,可发现利润表取数正确

(3)生成退税凭证时,因“税金及附加”项目的明细科目是取对应“应交税费”明细科目的贷方发生额,为了不改变已经取数正确的利润表,“应交税费”科目金额应该计入借方,如图所示:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区