T+12.2关于退税业务的处理

T+12.2关于退税业务的处理

【问题现象】

外贸公司从某汽车制造厂商购进一批小轿车出口销售,进价200000每辆,增值税率为17%。当月该批轿车已全部出口,售价为每辆250000人民币,申请退税的单证齐全,增值税退税率为13%,该笔出口退税业务在软件中如何实现?

【解决方案】

1、购进货物时:

(1)填制一张进货单,单价为200000,数量为10,税率为17%,税额为340000。

(2)在“总账”-“单据生凭证”中将这笔进货单制单。凭证分录为:

借:材料采购 2000000 应交税费 340000 贷:应付账款 2340000

2、货物入库时:

(1)在进货单上点击“生单”-“生成采购入库单(普通采购)”,生成一笔采购入库单,数量为10,成本价为200000。

(2)将采购入库单制单。凭证分录为:

借:库存商品 200000 贷:材料采购 200000

3、出口销售时:

(1)填制一张销货单,对于出口退税的交易,可退进项税,不计算销项税。故单价为250000,税率为0,数量为10。

(2)将销货单制单。凭证分录为:

借:应收账款 2500000 贷:主营业务收入2500000

4、商品出库时:

(1)在销货单上点击“生单”-“生成销售出库单(普通销售)”,生成一笔销售出库单,数量为10,成本价200000。

(2)将销售出库单制单,结转销售成本。凭证分录为:

借:主营业务成本 2000000 贷:库存商品 2000000

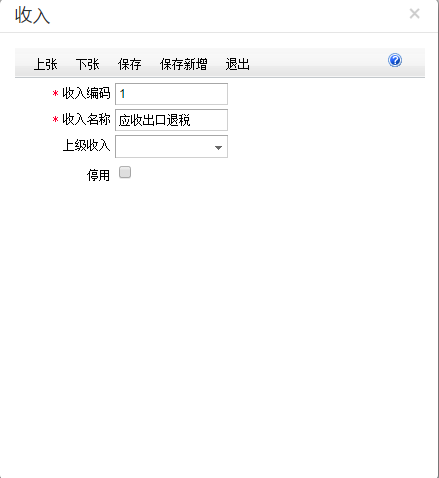

5、在“基础设置”-“收付结算”-“收入”中添加一个名称为“应收出口退税”收入。

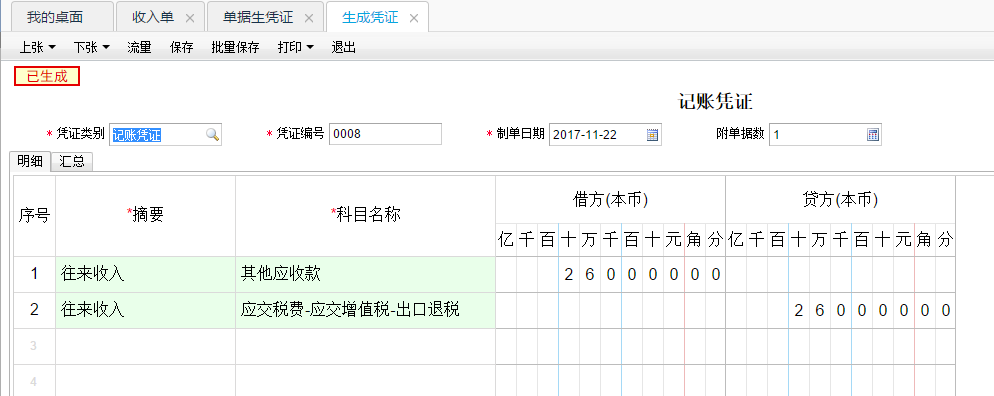

6、申报出口退税审核后:

(1)填制一张收入单,选择收入名称为“应收出口退税“,形成应收账款。应退增值税税额=2000000*13%=260000

(2)收入单制单,凭证分录为:

借:其他应收款 260000 贷:应交税费-应交增值税-出口退税 260000

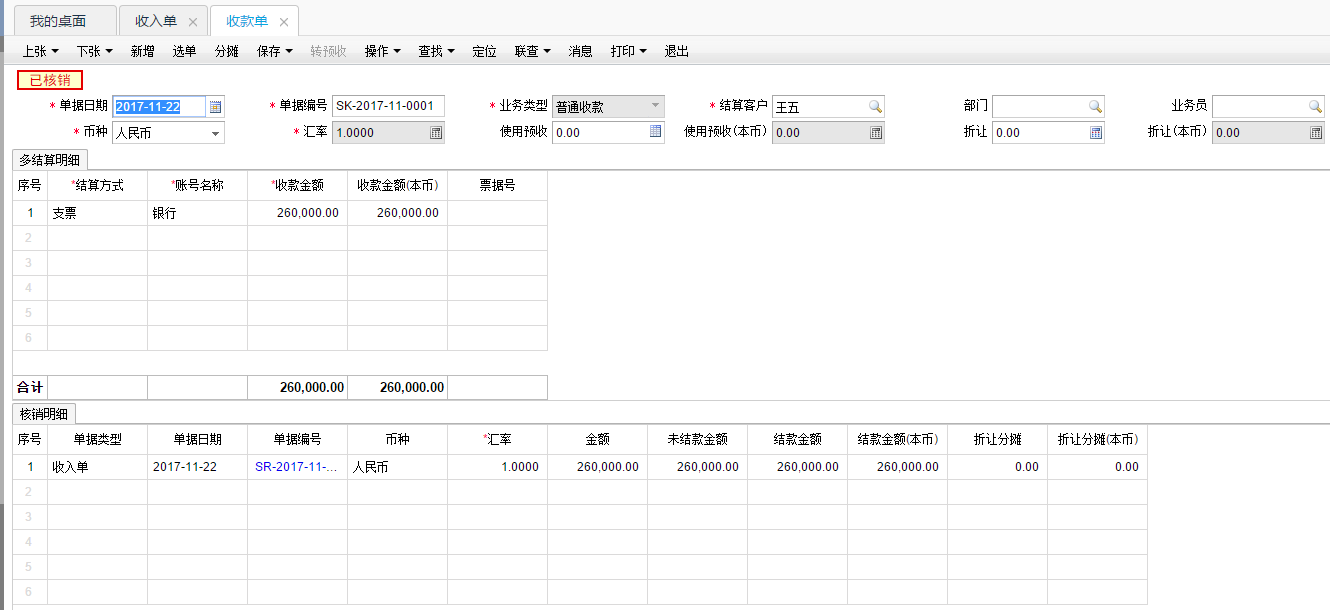

7、收到增值税退税款时:

(1)填制一张收款单,选择收入单进行核销。

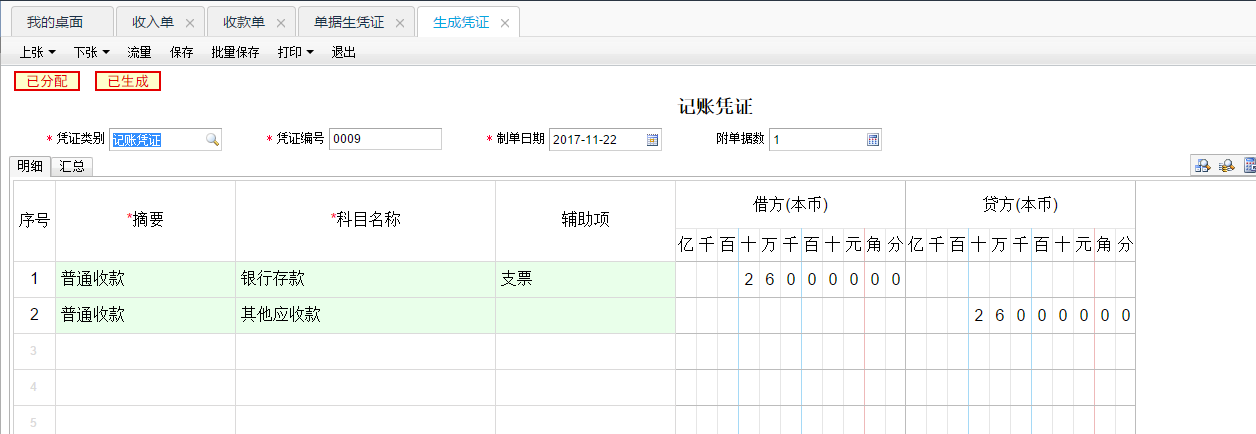

(2)收款单制单,凭证分录为:

借:银行存款 260000 贷:其他应收款 260000

8、进项税额转出=340000-260000=8000,填制一张进项税转出凭证,凭证分录为:

借:主营业务成本8000 贷:应交税费-应交增值税-进项税额转出

作者:畅捷服务社区 | 时间:2018年03月26日 19:06

对我有用

对我有用

没有帮助

没有帮助